私募股票网 34亿卖身顺德国资,世运电路:特斯拉人形机器人供应商,押注AI,深耕汽车电子PCB市场

来源:市值风云 私募股票网

1. 研究和选择稳定的股票:选择具有稳定增长和良好业绩的股票进行投资。通过研究公司的财务状况、行业前景和竞争优势,选择具有潜力的股票。

作者 | 萧瑟

扩产靠募资。

7月4日,特斯拉二代人形机器人Optimus正式亮相于2024世界人工智能大会。

相较于初代机,二代Optimus不仅拥有更轻的重量以及更快的直立行走速度,还具备了抓取物体的能力,进步可谓相当迅速。

在此之前,马斯克在特斯拉(TLSA.O)2024年股东大会上表示,未来人形机器人将成为工业主力,数量有望超越人类,预计达到100亿-200亿台。而特斯拉目标年产10亿台,占据市场10%以上份额。

以单台2万美元的售价计算,人形机器人将为特斯拉带来25万亿至30万亿美元的市场增量。

人形机器人的零部件供应商中,也不乏A股上市公司的身影,其中一家与特斯拉已有多年合作关系的公司,为Optimus提供印刷电路板(PCB)。

这家公司便是世运电路(603920.SH)。

40年PCB老兵,34亿卖身顺德国资

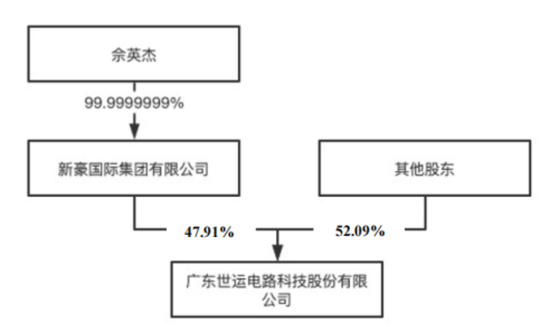

世运电路的创始人为现任董事长兼总经理佘英杰。佘英杰为香港人士,曾在1978年在香港一家小型电路板厂工作,并在1982年成立了一家电路板贸易公司,供应了全国大部分的万用表电路板。

尝到了行业的甜头后,1985年佘英杰斥资30万港币设立香港世运线路板有限公司,这家公司便是世运电路的前身。

随后出于扩产需求,1991年佘英杰将厂房搬至深圳,并在考察过后,2005年最终决定在广东省鹤山市投资建厂,世运电路也应运而生。

彼时恰逢家用电器的普及推广阶段,电路板需求十分旺盛,世运电路的业务量也在持续增长,2011年起陆续扩建了第二、第三工厂,还在2012年前瞻性地布局了新能源汽车电子产品。

至2017年,世运电路成功在上交所上市。

上市之后佘英杰一直牢牢把控制公司控制权,截至2024年一季度末,其控制的新豪国际持有世运电路58.4%的股权。

不过在4月增发股份上市后,其持股比例被稀释至47.9%。

(来源:世运电路公告)

此次定增还引入了佛山市顺德区国资局旗下的顺德璞顺投资基金,后者持股比例为3.3%,一跃成为世运电路二股东,这也为后续交易埋下伏笔。

7月5日,新豪国际与顺德控股签署股权转让协议,拟以每股20.20元的价格向顺控集团转让世运电路170,546,596股股份,占总股本25.9%。

若此次交易最终完成,套现约34.45亿的新豪国际持股比例仅余22.0%,将退居第二大股东,而顺德区国资局届时将控制世运电路29.2%股份,成为新的实际控制人。

好端端的,为啥卖身国资?

深耕汽车电子,业绩连创新高

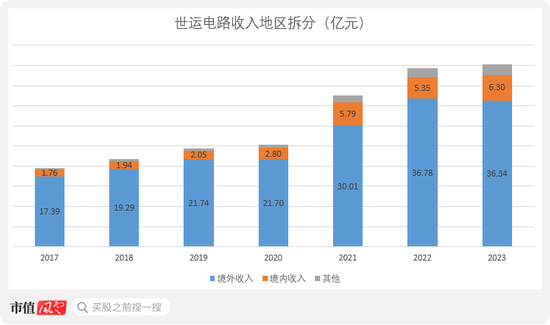

长期以来世运电路业务均以境外市场为主,境外收入占比常年在8成以上,2023年36.34亿,同期境内收入仅为6.30亿。

(来源:Choice终端,制图:市值风云APP)

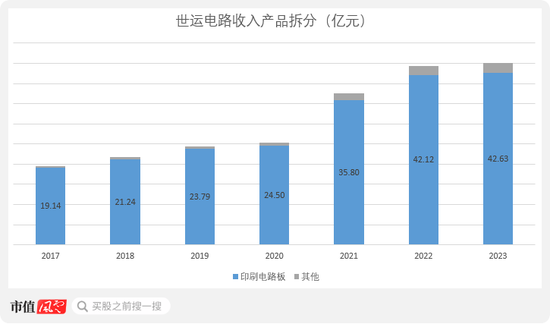

在产品结构方面,世运电路长期专精PCB一类产品,2023年PCB收入为42.63亿,收入占比高达94.3%。

值得一提的是,“其他收入”这一项主要为边角料、废液废料等的出售,2023年也有2亿的规模,由于在会计处理上没有被分摊到成本,毛利率常年接近100%。

(来源:Choice终端,制图:市值风云APP)

根据下游的应用领域划分,当前世运电路的PCB产品又可分为汽车类、风光储类、消费类、制造工业类、通信类和医疗六大类。

(来源:世运电路官网)

IPO前夕2016年,家电类PCB曾是世运电路的第一大收入来源,占比约有3成。不过后来随着新能源产业的持续高景气,汽车类和风光储类PCB的占比持续提升,目前汽车电子已是份额最高的下游。

据财通证券的数据,2023年前三季度汽车和风光储PCB合计营收贡献超6成。

01 绑定特斯拉,持续扩产

世运电路整体业务规模并不算很大。

根据Prismark发布的2023年全球前40大PCB供应商排名,其排在全球第32位,中国大陆(含香港)第9位。在汽车电子领域,根据NTI的数据,2022年世运电路是全球第9、国内第2的汽车PCB供应商。

从规模来看,当前A股上市公司是景旺电子(603228.SH)汽车PCB约有40亿的收入规模,应该是国内第一。此外,沪电股份(002463.SZ)以及IPO中的超颖电子均有20亿左右的规模,与世运电路相差不大。

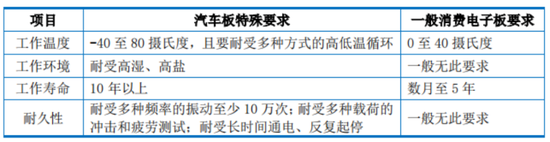

相较于家电、消费电子等传统PCB应用领域,汽车电子不仅需要更优性能的PCB产品,还对供应商工艺多元化提出要求。

一般而言,一台新能源车的PCB应用料号有50至70个,涉及工艺包括高频、高压、高散热等。

(来源:超颖电子招股书)

此外,汽车行业认证周期长达2-3年,在通过认证后汽车厂商一般不会轻易更换供应商,加之汽车产品数年至十数年的生命周期,车用PCB是有着更高进入门槛的领域。

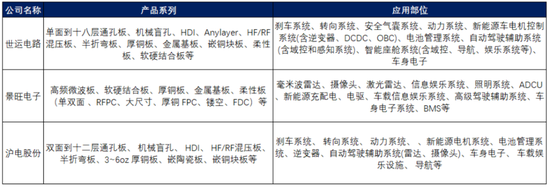

经过十余年的经验积累,世运电路已几乎实现了对汽车PCB产品的全覆盖。对比下同行的布局,世运电路在产品线数量以及应用范围方面具备优势。

(来源:各公司公告、官网)

截至2023年末,世运电路的汽车客户包含特斯拉、宝马、大众、保时捷、克莱斯勒、奔驰、小鹏、广汽、长城等汽车品牌。

其中合作关系最为紧密的客户要数特斯拉,自2019年起便一直是世运电路最大的汽车终端客户。

世运电路不仅为其提供新能源汽车“三电”领域的PCB产品,还基于技术同源性参与到特斯拉的光伏、储能,乃至超级计算机、人形机器人等新兴业务领域,这也侧面印证了其技术实力。

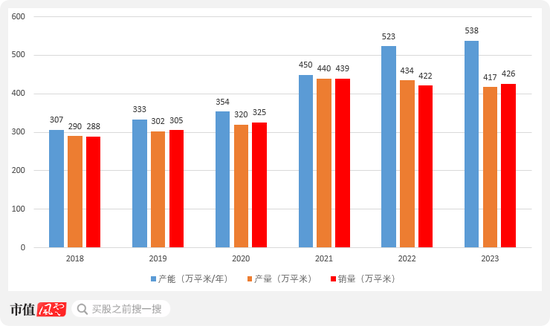

产品和客户兼备,近年来世运电路也在持续扩产,2018年至2023年间PCB年产能自306.5万平方米提升至538.1万平方米。

根据其在鹤山本部300万平方米的生产基地规划,2023年已落成的100万平方米一期项目正在爬坡阶段,150万平方米的二期项目也在2024年投入建设,再加上50万平方米的三期项目,未来几年内产能规模都将是稳定增长的态势。

受此影响,其PCB产销量也有明显增长,不过近两年内增长有所停滞,2023年产销量分别为417.42万平方米、425.91万平方米,后面还要注意产能消化问题。

(来源:世运电路公告,制图:市值风云APP)

02 盈利能力恢复

上市以来,世运电路每年均能实现营收端的增长,2018-2023年间自21.67亿增长至45.19亿,CAGR约15.8%。

(来源:市值风云APP)

利润端总体趋势也在上行,2018-2023年间归母净利润自2.26亿增长至4.96亿,CAGR约17.0%,近两年同样连创新高。

(来源:市值风云APP)

据其近期发布的业绩预告,2024年上半年归母净利润约为2.75亿至3.15亿,同比增幅高达40.34%至60.75%。

不过期间归母净利润波动较为明显,在产销两旺、收入高增的2021年出现了31.0%的同比下滑,反而在销量增长停滞的2022年实现了107.0%的同比增幅。

其中一方面原因来自成本端的上行。

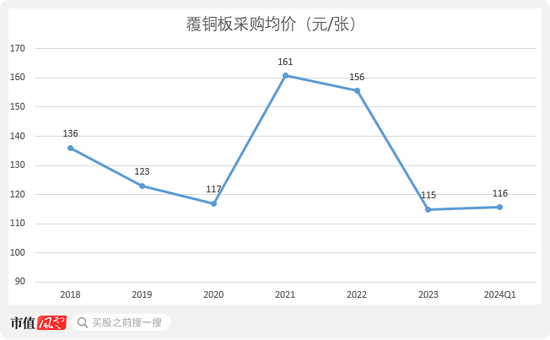

PCB产业链中,上游主要包含覆铜板、铜箔、铜球、油墨、蚀刻液等,其中覆铜板是最重要的原材料,成本占比约30%,在直接材料中占比50%以上。

2021年起,受上游铜价上涨影响,世运电路的覆铜板采购成本明显上涨,直至2023年方才缓解。

(来源:世运电路公告,制图:市值风云APP)

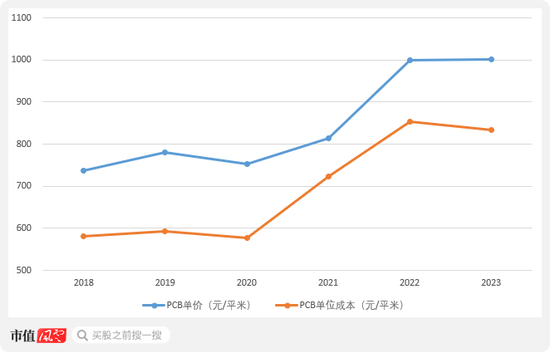

因此2021年PCB产品的单位成本高达每平方米723元,同比上涨了25%。不过在覆铜板价格企稳的2022年,单位成本仍进一步提升至723元、上涨18%,这要归因于世运电路高端产品的导入。

(来源:世运电路公告,制图:市值风云APP)

受益于此,同年其PCB销售单价亦有约23%的上涨,来到每平米约1,000元的水平,且在成本下行的2023年继续维持。

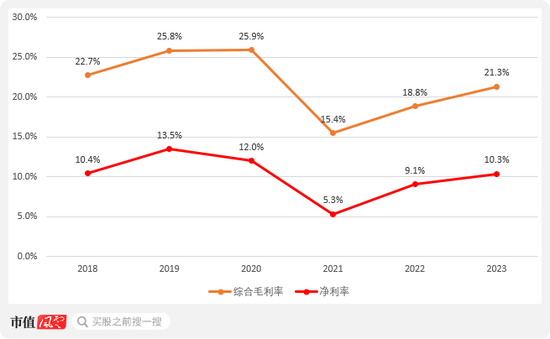

从盈利能力看,世运电路的综合毛利率、净利率在2021年大幅下行,随后持续恢复,至2023年分别回到21.3%、10.3%的水平。

(来源:Choice终端,制图:市值风云APP)

先发布局AI

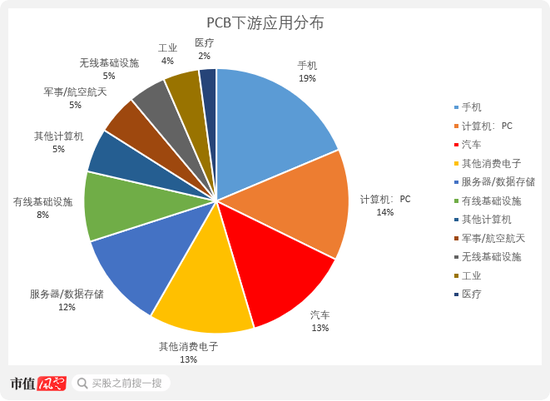

PCB作为电子元件的支撑体,素有“电子航母”之称,下游十分广泛,除汽车外,还包含消费电子、计算机、服务器、通信、工控、医疗器械、航空航天等。

根据2023年的数据,汽车电子领域已是第三大PCB市场,占比约为13.1%。排在前两位的则是手机和PC。

(来源:Prismark,制图:市值风云APP)

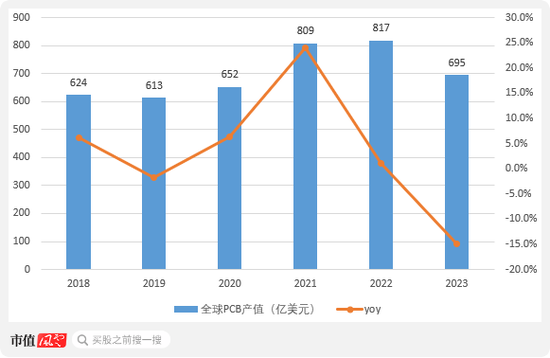

经历了连续两年的高景气,2023年是PCB市场需求萎缩的一年,年内全球总产值约695亿美元,同比下降了约15.0%。

(来源:Prismark,制图:市值风云APP)

细分至各下游行业来看,计算器、手机以及其他消费电子领域的需求下滑最为明显。相较之下汽车领域还较为坚挺,同比降幅仅3.5%,在全部下游中仅次于军事/航空航天。

(来源:Prismark,制表:市值风云APP)

这也对应了2023年世运电路销量增长的停滞。

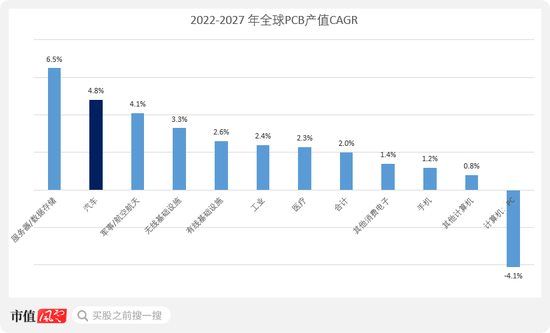

放眼未来,根据Prismark的预测至2027年全球PCB产值的CAGR约为2.0%,其中汽车领域CAGR为4.8%,明显高于行业平均。

(来源:Prismark,制图:市值风云APP)

PCB需求增长的主要推力来自新能源汽车的推广,一般而言单辆燃油车PCB用量约0.6-1平方米,而单量新能源汽车的PCB用量可达5-8平方米,且需求以稳定性更强、单价更高的多层板为主。

当前全球范围内新能源汽车尚处于百分之十几渗透率的阶段,汽车PCB的增长预期不言而喻。

此外我们能够注意到,预计未来几年内景气度最高的子领域为服务器/数据存储,2022-2027年间CAGR约有6.5%。

这主要受益于人工智能蓬勃发展下,算力需求的激增。根据IDC数据,全球AI服务器市场预计将从2022年的195亿美元增长至2026年的347亿美元,期间CAGR约17.3%。

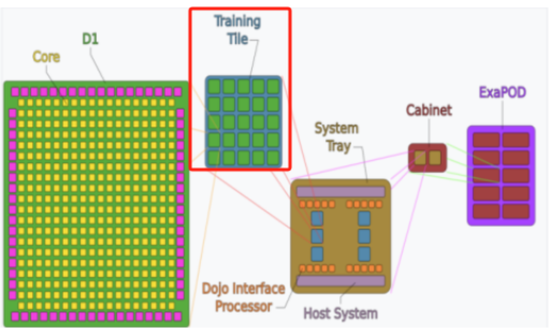

世运电路在此领域亦有布局,最早来自2020年对特斯拉Dojo项目的参与。

Dojo作为特斯拉自研的超级计算机,主要用于人工智能机器学习和计算机视觉训练,最初计划用于自动驾驶领域,后来又拓展出人形机器人等新场景。

目前世运电路已是Dojo的主要PCB供应商,供应产品主要用于训练模块(Tile),自2023年二季度起已开始供货。

(来源:特斯拉 AI DAY)

此外在2023年世运电路还进入了英伟达(NVDA.O)供应链,现已实现批量供应,并正在配合后者开发下一代产品。

目前其已具备24层硬板、5阶HDI、6oz厚铜多层板等产品的量产能力,基本覆盖主流AI服务器的技术要求,客户资源加持下,有望将AI产品打造出新的增长点。

总的来看,从家电到汽车再到AI,世运电路抓住了PCB下游高景气行业的轮动。

扩产靠募资

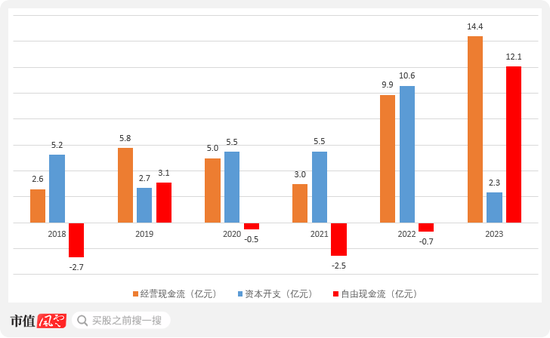

世运电路的盈利变现能力也较为优秀,净现比常年在1以上,其中一个重要原因为海外客户回款较快,账期一般在3个月内。

2018-2023年间,其经营性现金流合计净流入超40亿。不过在连续扩产的情况下,自由现金流在期间6年内有4年为净流出状态。

直至2023年资本开支强度明显下滑,自由现金流方才实现了12.06亿的净流入。

(来源:Choice终端,制图:市值风云APP)

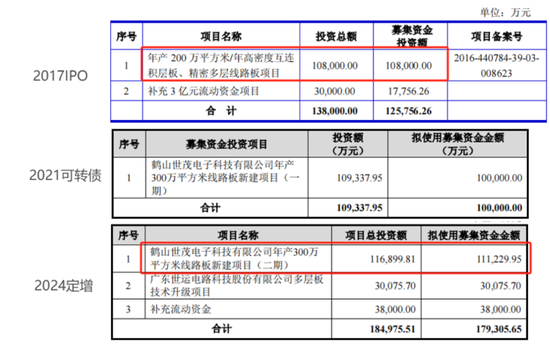

世运电路用来扩产的钱基本都来自市场募资,2017年IPO、2021年发行可转债以及2024年定增的主要募投项目均为投建新厂。

(来源:世运电路公告)

因此世运电路并不缺钱,2023年末账面有约20亿的货币性资产,2024年一季度末,定增资金到位后更是接近40亿,而同期内其账上有息负债几乎只有10亿的可转债。

最后需要注意的是,世运电路2024年的定增股份将于同年10月解禁,共计1.18亿股占当前流通股本的21.8%,解禁股东除顺德区国资局外以公募基金为主,届时减持风险还是十分显著的。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 私募股票网

当前网址:http://laojicun.com/gupiaozhengguipeizi/55346.html

tag:私募股票网,34亿,卖身,顺德,国资,世运

- 发表评论 (154人查看,0条评论)

-

- 最新评论